Czym jest Jednolity Plik Kontrolny

Jednolity Plik Kontrolny do zbiór danych finansowych:

- generowany z systemów informatycznych danego przedsiębiorstwa

- tworzony poprzez bezpośredni eksport danych z systemów informatycznych

- zawiera informacje o operacjach gospodarczych za dany okres

- posiada ustandaryzowany układ i format (schemat XML) umożliwiający jego łatwe przetwarzanie.

Pomysł takiego trybu rozliczania się z podatków nie jest nowy: już w 2005 r. Organizacja Współpracy Gospodarczej i Rozwoju (OECD) zarekomendowała rozwiązanie pod nazwą Standard Audit File-Tax, z którego do tej pory skorzystało już wiele europejskich państw – od Wielkiej Brytanii poprzez Niemcy aż po Litwę czy Słowenię.

Jednolity Plik Kontrolny ma w założeniach Ministerstwa Finansów znacząco uprościć, skrócić i zmniejszyć uciążliwość procesu kontroli podatkowej – zarówno z perspektywy kontrolerów, jak i przedsiębiorców.

Przedsiębiorcy, przy pomocy dostosowanego do przepisów systemu ERP, będą mogli automatycznie wygenerować JPK i przesłać go do Ministerstwa Finansów drogą elektroniczną albo tradycyjną pocztą na płycie CD bądź DVD. Wyeliminuje to konieczność przeprowadzania audytów przez pracowników kontroli skarbowej – nierzadko uciążliwych, długotrwałych i paraliżujących codzienną pracę. Kontrole mają mieć miejsce tylko wtedy, kiedy w elektronicznych plikach wykryte zostaną nieprawidłowości. Dane przekazane w ujednoliconej formie będą mogły być poddane szybkiemu, automatycznemu sprawdzeniu, które błyskawicznie wykryje ewentualne problemy czy nieprawidłowości, kładąc tym samym kres nielegalnym praktykom takim jak wyłudzenia VAT albo unikanie opodatkowania.

Struktury JPK

Jednolity Plik Kontrolny składa się z siedmiu struktur, z których każdą możemy wygenerować za pomocą naszego systemu ERP:

JPK_VAT

to ewidencja sprzedaży i zakupu VAT. Czyli dla każdej faktury numer dokumentu, nazwa kontrahenta oraz wartość transakcji w rozbiciu na poszczególne kategorie podatkowe. Składany co miesiąc przez wszystkie strony obrotu gospodarczego pozwoli na szybkie przeprowadzenie kontroli krzyżowych oraz wykrycie niezgodności między rejestrami VAT a deklaracją VAT-7.

JPK_FA

czyli ewidencja faktur sprzedaży, jest właściwie rozszerzeniem JPK_VAT. Plik składany jest na żądanie i stanowi pełne odzwierciedlenie faktur VAT w danym okresie. Zawiera zatem pozycje towarowe każdej faktury oraz szereg informacji o samej transakcji. Przykładowo dla faktury korygującej przedstawiana jest przyczyna korekty, a dla sprzedaży towarów zwolnionych z podatku VAT – przyczyna zwolnienia.

JPK_MAG

to ewidencja magazynowa. Obrazuje ruchy na magazynie, czyli wartość przyjęć i wydań,

w rozbiciu na poszczególne transakcje oraz pozycje magazynowe. Jeśli z tym ruchem była powiązana faktura VAT, to jej numer również znajdziemy w tej strukturze.

JPK_KR

obrazuje zapisy na księgach rachunkowych. Skoro już wiemy, że taka transakcja została zawarta, to możemy sprawdzić, czy została ona poprawnie ujęta w księgach rachunkowych. Kontroler może zatem oprócz sprawdzania VAT skontrolować również podatek dochodowy.

JPK_WB

to w zasadzie nasz wyciąg bankowy. Wszystkie transakcje na rachunku bankowym – nazwa kontrahenta, wartość i tytuł przelewu.

JPK_PKPiR

dotyczy mniejszych podatników, którzy korzystają z podatkowej księgi przychodów

i rozchodów.

JPK_EWP

to ewidencja przychodów dla podatników rozliczających się ryczałtem.

Kogo i od kiedy dotyczy obowiązek generowania JPK?

Od stycznia 2017 roku każda mała, średnia i duża firma będzie mieć obowiązek comiesięcznego przesyłania struktury JPK_VAT do Ministerstwa Finansów. Od stycznia kolejnego roku to będą musiały także mikroprzedsiębiorstwa.

Pozostałe struktury mają być przedstawiane na żądanie odpowiednich organów. Obowiązek przesyłania na żądanie organów podatkowych dotyczy:

- ksiąg rachunkowych

- wyciągów bankowych

- operacji magazynowych

- faktur VAT

- podatkowej księgi przychodów

- ewidencji przychodów

Co grozi za niewysłanie JPK?

Potencjalne sankcje za brak przekazania JPK

Rodzaj i wysokość sankcji, które mogą (ale nie muszą) być nałożone na podatników za brak przekazania JPK właściwym organom podatkowym uzależniony jest od tego, czy obowiązek ten wynika z żądania organów podatkowych (wysuniętego np. w trakcie kontroli podatkowej na podstawie art. 193a

Ordynacji podatkowej) czy też bezpośrednio z przepisów prawa (art. 82 § 1b Ordynacji podatkowej). Z tą ostatnią sytuacją mamy do czynienia w przypadku raportowania co miesiąc, bez wezwania, struktury JPK_VAT.

Wysokość kar grzywny uzależniona jest wysokości minimalnego wynagrodzenia za pracę. Powyższe informacje opracowane są na podstawie minimalnego wynagrodzenia za pracę obowiązującego w 2016 r.

Zwracamy Państwa uwagę, że warunkiem koniecznym przypisania podatnikowi odpowiedzialności na gruncie przepisów Kodeksu karnego skarbowego (KKS) jest wykazanie umyślności działania podatnika. W konsekwencji, jeżeli przekazanie organom podatkowym JPK na żądanie lub przesłanie JPK_VAT jest niemożliwe z przyczyn od podatnika niezależnych (np. brak możliwości przesłania JPK_VAT ze względu na awarię serwerów Ministerstwa Finansów), to na podatnika nie może zostać nałożona kara grzywny.

Na żądanie organów podatkowych (np. w trakcie kontroli)

wysokość kary porządkowej: 2.800 PLN wysokość grzywny z art. 83 § 1 KKS: od 600 PLN do niemal 18 mln PLN

- Kara porządkowa (art. 262 § 1 pkt 2a OP)

- Udaremnianie lub utrudnianie czynności organom podatkowym (art. 83 § 1 KKS)

Bez wezwania (JPK_VAT)

wysokość grzywny: 185 PLN – 3.700 PLN (w przypadku wyroku sądowego – maksymalnie 37.000 PLN)

- Brak kary porządkowej

- Nieprzekazanie informacji w terminie (art. 80 § 1 KKS)

- Przekazanie informacji nieprawdziwych (art. 80 § 3 KKS)

Jak przygotować się do generowania Jednolitego Pliku Kontrolnego?

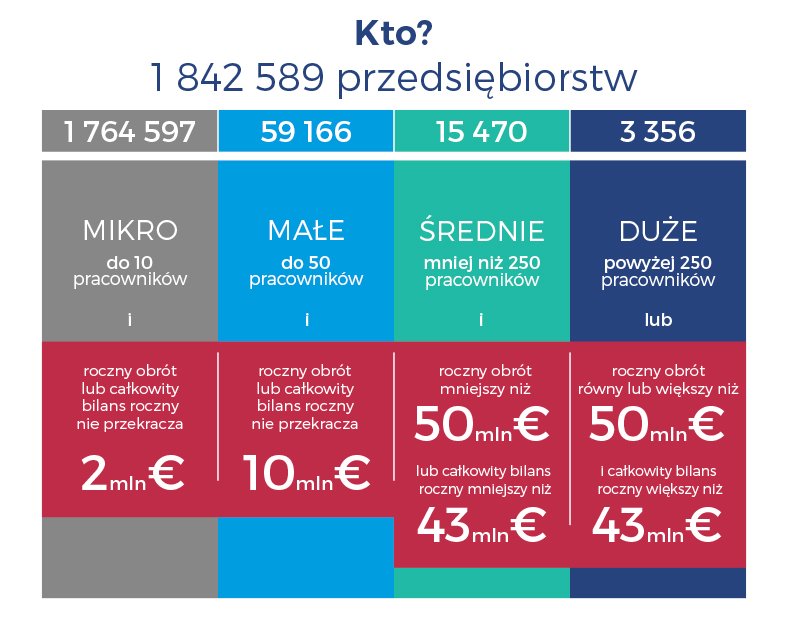

- Sprawdź, jakiej wielkości jest Twoja firma

Obowiązek generowania JPK wprowadzany jest stopniowo – począwszy od największych przedsiębiorców. Aby należycie się z niego wywiązać, musisz sprawdzić, czy Twoja firma to mikro-, małe, średnie czy duże przedsiębiorstwo.

- Sprawdź, jakie struktury musisz przygotować

- Sprawdź, czy Twój system ERP umożliwia Ci wygenerowanie JPK

To bardzo ważne! Jeśli jeszcze nie zaktualizowałeś swojego oprogramowania – zrób to jak najszybciej! Bez tego nie uda Ci się stworzyć Jednolitego Pliku Kontrolnego.

- Sprawdź, czy dysponujesz aktualnym podpisem kwalifikowanym

Podpis kwalifikowany to elektroniczny zamiennik własnoręcznego podpisu – jest on niezbędny do poprawnego przesłania JPK.

- Wygeneruj Jednolity Plik Kontrolny i przeprowadź testową wysyłkę

Ministerstwo Finansów udostępniło wszystkim przedsiębiorcom specjalne środowisko testowe, w którym możesz przeprowadzić próbną wysyłkę.

Jestem mikro-małym czy średnim przedsiębiorcą?

Jakie struktury muszę wysyłać?

Określenie, do której z powyższych grup zalicza się Twoja firma, zależy od trzech czynników:

- średniego rocznego zatrudnienia,

- rocznego obrotu netto,

- rocznej sumy aktywów bilansu.

Jak wygenerować Jednolity Plik Kontrolny?

Kiedy już zaopatrzysz się we wszelką niezbędną wiedzę i wprowadzisz do systemu wszystkie wymagane dane, nie pozostaje nic innego, jak wygenerować Jednolity Plik Kontrolny. To bardzo proste! Poniżej prezentujemy krótką instrukcję, jak w pięciu punktach przeprowadzić ten proces od początku do końca w programie Comarch ERP Optima.

- W głównym widoku programu z menu głównego wybierz opcję „Narzędzia”.

- Pojawi się nowe okno – „Eksport plików JPK”. Na początku poruszamy się w jego pierwszej zakładce – „Generacja plików JPK”. W niej:

- zaznacz opcję „Rejestry VAT”,

- jeśli występuje taka potrzeba, wskaż inny niż wyliczony przez program współczynnik struktury sprzedaży,

- określ zakres dat, za jaki będzie generowany plik (znaczenie ma miesiąc),

- wybierz Urząd Skarbowy, do którego złożysz deklarację VAT-7,

- opcjonalnie możesz zaznaczyć parametr „Podczas eksportu utwórz również pliki arkusza kalkulacyjnego” – dzięki temu później będziesz móc sprawdzić dokumenty, które zostały zakwalifikowane do pliku JPK_VAT.

- Kiedy wszystko już jest gotowe – wygeneruj Jednolity Plik Kontrolny, naciskając ikonę pioruna. Podczas generowania JPK następuje weryfikacja poprawności plików JPK_VAT.

- To już! Wygenerowany plik widoczny jest w zakładce „Eksport plików JPK” – w wersji ASP plik należy wskazać plusem.

- Nie pozostaje już nic innego, jak wysłać plik do Ministerstwa Finansów. W tym celu:

- zaznacz wygenerowany plik w zakładce „Eksport plików JPK”

- określ, czy wybrany plik ma być składany cyklicznie (co miesiąc) czy na żądanie Urzędu Skarbowego

- kliknij w ikonę eksportu

- wybierz podpis kwalifikowany.

- Ostatnim krokiem jest uzyskanie Urzędowego Potwierdzenia Odbioru.

Czym jest podpis kwalifikowany?

- definicja podpisu kwalifikowanego: zaawansowany podpis elektroniczny, który jest składany za pomocą kwalifikowanego urządzenia do składania podpisu elektronicznego i który opiera się na kwalifikowanym certyfikacie podpisu elektronicznego (zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym (eIDAS));

- podpis kwalifikowany wydawany jest konkretnej osobie fizycznej i zawsze jest przypisany wyłącznie do tej osoby;

- w konsekwencji, tak jak podpis własnoręczny na dokumencie pozwala na identyfikację osoby, która ten podpis złożyła i ustalenie, że w określonych sytuacjach ponosi ona odpowiedzialność za treści zawarte w takim dokumencie, podpis elektroniczny umożliwia ustalenie, kto złożył oświadczenie w formie elektronicznej oraz czy taka osoba może ponosić odpowiedzialność w razie, gdyby się okazało, że takie oświadczenie zawiera nieprawdziwe informacje albo gdyby taka osoba nie wykonywała zobowiązań w nim opisanych;

- podpis kwalifikowany jest równoważny pod względem skutków prawnych z podpisem własnoręcznym;

- zwykle jest składany przy pomocy specjalnej karty procesorowej lub tokena USB oraz oprogramowania służącego do składania podpisu elektronicznego.

Wykorzystanie podpisu kwalifikowanego

Podpis kwalifikowany jest powszechnie honorowany przez wszystkie podmioty w kraju i za granicą. Można go użyć w każdej sprawie, bez potrzeby wcześniejszej akceptacji, np. przez strony podpisujące umowę biznesową.

Dodatkowo, w szczególnych przypadkach, przepisy szczegółowe mogą wymagać użycia podpisu kwalifikowanego przy kontaktach z podmiotami realizującymi zadania publiczne (np. z organami podatkowymi).

W kontekście tego opracowania szczególne znacznie ma okoliczność, iż przesyłana co miesiąc do MF struktura JPK_VAT musi być opatrzona podpisem kwalifikowanym.

Jak go zdobyć?

Zestawy do składania bezpiecznego podpisu elektronicznego można kupić w pięciu firmach (tzw. kwalifikowanych podmiotach świadczących usługi certyfikacyjne w zakresie podpisu elektronicznego). Do podmiotów tych należą:

- Krajowa Izba Rozliczeniowa,

- Polska Wytwórnia Papierów Wartościowych,

- Asseco Data Systems Poland,

- Enigma S.O.I.,

- EuroCert.

W związku z faktem, iż usługi certyfikacyjne mają charakter komercyjny, a wysokość opłat określają podmioty świadczące te usługi, to ceny poszczególnych zestawów składających się na podpis kwalifikowany mogą się między sobą różnić (ze względu np. okres ważności certyfikatu i rodzaj urządzenia do składania podpisu elektronicznego. Zakup podpisu elektronicznego na potrzeby działalności gospodarczej może być zakwalifikowany jako koszt uzyskania przychodu w ramach prowadzonej działalności gospodarczej.

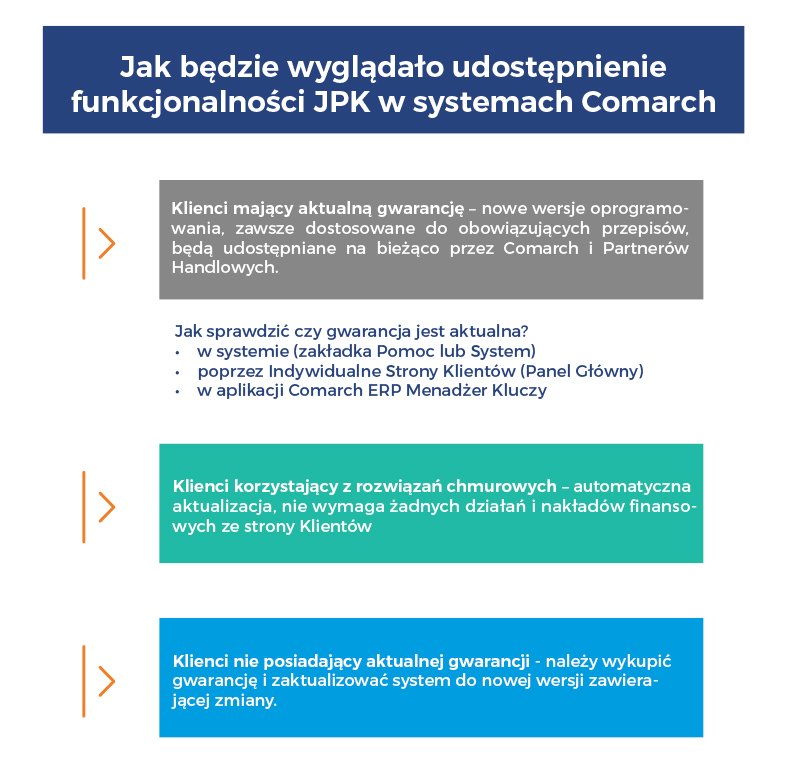

Sysytemy Comarch ERP zawsze zgodne z przepisami!

Systemy Comarch ERP Optima, Comarch ERP XT, Comarch ERP Altum i Comarch ERP XL oferują pełną obsługę (czyli generowanie, sprawdzenie i wysyłkę) Jednolitego Pliku Kontrolnego, dzięki czemu każdy ich użytkownik w intuicyjny, prosty sposób spełni wszystkie nowe wymagania Ministerstwa Finansów.

Warto pamiętać, że szczegółowe zasady dotyczące rozliczania się za pomocą Jednolitego Pliku Kontrolnego ulegają zmianom. Użytkownicy oprogramowania Comarch ERP nie muszą się jednak obawiać– twórcy systemów, zarówno w wersji chmurowej, jak i stacjonarnej nieustannie czuwają nad ich zgodnością z obowiązującymi przepisami.

Jednocześnie zachęcamy do trzymania ręki na pulsie, by pozostać na bieżąco ze wszelkimi nowościami dotyczącymi Jednolitego Pliku Kontrolnego. Najświeższe informacje czerpać można ze stron Ministerstwa Finansów i z poświęconego JPK serwisu Comarch.